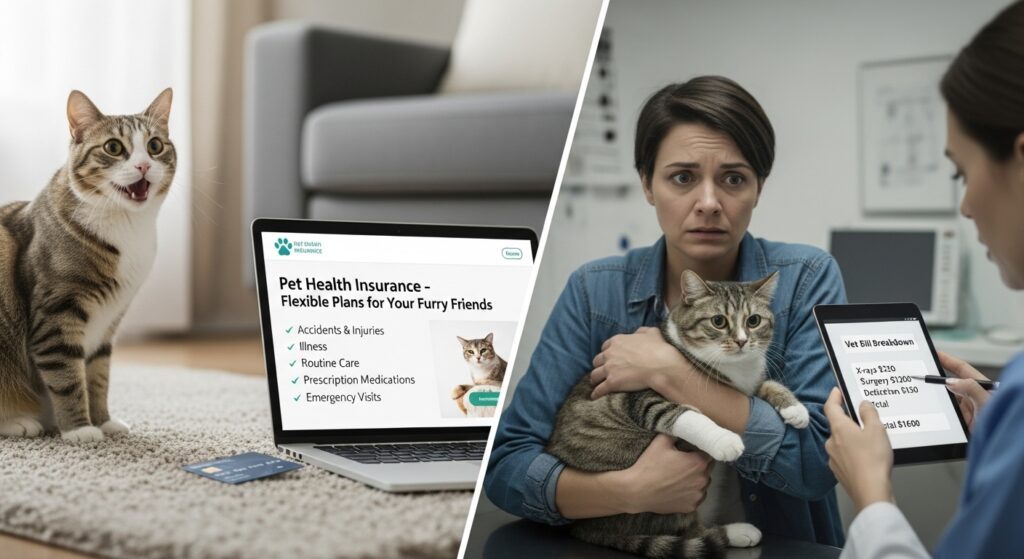

반려동물도 가족이라는 인식이 자리 잡으면서, 펫보험(반려동물 건강보험)에 대한 관심이 점점 높아지고 있습니다.

특히 나이가 들수록 각종 질병과 사고에 노출되기 쉬운 반려동물에게 의료비는 결코 가볍지 않은 부담입니다.

2025년 기준, 국내 주요 보험사들은 다양한 반려동물 보험 상품을 출시하고 있으며, 일부는 정부 인증을 받은 표준형 보험도 존재합니다.

그렇다면 반려동물 건강보험은 정말 가입할 가치가 있을까요?

이 글에서는 가입 필요성, 주요 보장 항목, 보험료, 주의사항 등을 정리해 드립니다.

1. 펫보험이란?

펫보험은 반려동물이 아프거나 다쳤을 때 발생하는 진료비, 수술비, 입원비 등을 보장해주는 상품입니다.

일반적으로 강아지와 고양이가 가입 대상이며, 일부 상품은 특정 나이 이하 또는 순종·믹스 여부에 따라 가입 조건이 다를 수 있습니다.

2. 왜 필요할까?

- 진료비 부담 완화: 단순 감기, 구토, 피부병부터 수술이 필요한 슬개골 탈구, 종양 등은 1회 치료 시 수십만 원~수백만 원이 발생할 수 있습니다.

- 예상치 못한 사고 대비: 산책 중 다리 골절, 다른 개와의 다툼 등 갑작스러운 사고에도 보험으로 일정 부분 보장이 가능합니다.

- 노령견·노령묘의 만성 질환 관리: 당뇨, 관절염, 심장병 등 지속적인 치료가 필요한 질환이 많아 보험의 도움을 받을 수 있습니다.

3. 주요 보장 항목 (2025년 기준)

| 항목 | 설명 |

|---|---|

| 진료비 | 기본 내과·외과 진료, 초음파, X-ray 등 |

| 입원·수술비 | 마취, 수술, 입원 포함 |

| 처방약 | 수의사가 처방한 약값 일부 보장 |

| 사고 | 교통사고, 물림사고 등 비의도적 사고 치료 |

| 예방접종 (선택형) | 일부 상품은 예방접종도 보장 가능 |

| 배상책임 | 반려동물이 타인에게 피해를 준 경우 배상 |

4. 보험료는 얼마일까?

- 강아지 기준: 월 2만 ~ 5만 원

- 고양이 기준: 월 1.5만 ~ 4만 원

보험료는 품종, 나이, 질병 이력에 따라 달라지며, 일부 보험은 자기부담금 20~30%, 연간 보장한도(예: 500만 원) 등의 제한이 있습니다.

5. 가입 전 꼭 체크할 사항

- 이미 병력이 있는 경우 가입 거절 가능성

- 예방 목적 치료는 대부분 보장 제외

- 보험금 청구 방식이 간편한지 확인

- 병원 제약 유무 확인 (지정 병원만 이용 가능한 상품도 있음)

- 배상책임 특약 여부도 확인 필요

결론

반려동물 건강보험은 갑작스러운 의료비 부담을 줄일 수 있는 유용한 수단이지만,

모든 상황을 보장해주지는 않으며, 가입 전 꼼꼼한 조건 확인이 필수입니다.

가장 좋은 보험은 ‘필요하지 않은 보험’일 수 있습니다. 하지만

예상할 수 없는 미래에 대한 준비로서, 반려동물 보험은 충분히 고려해볼 만한 가치가 있습니다.